- 2024/08/23

- 補償対象

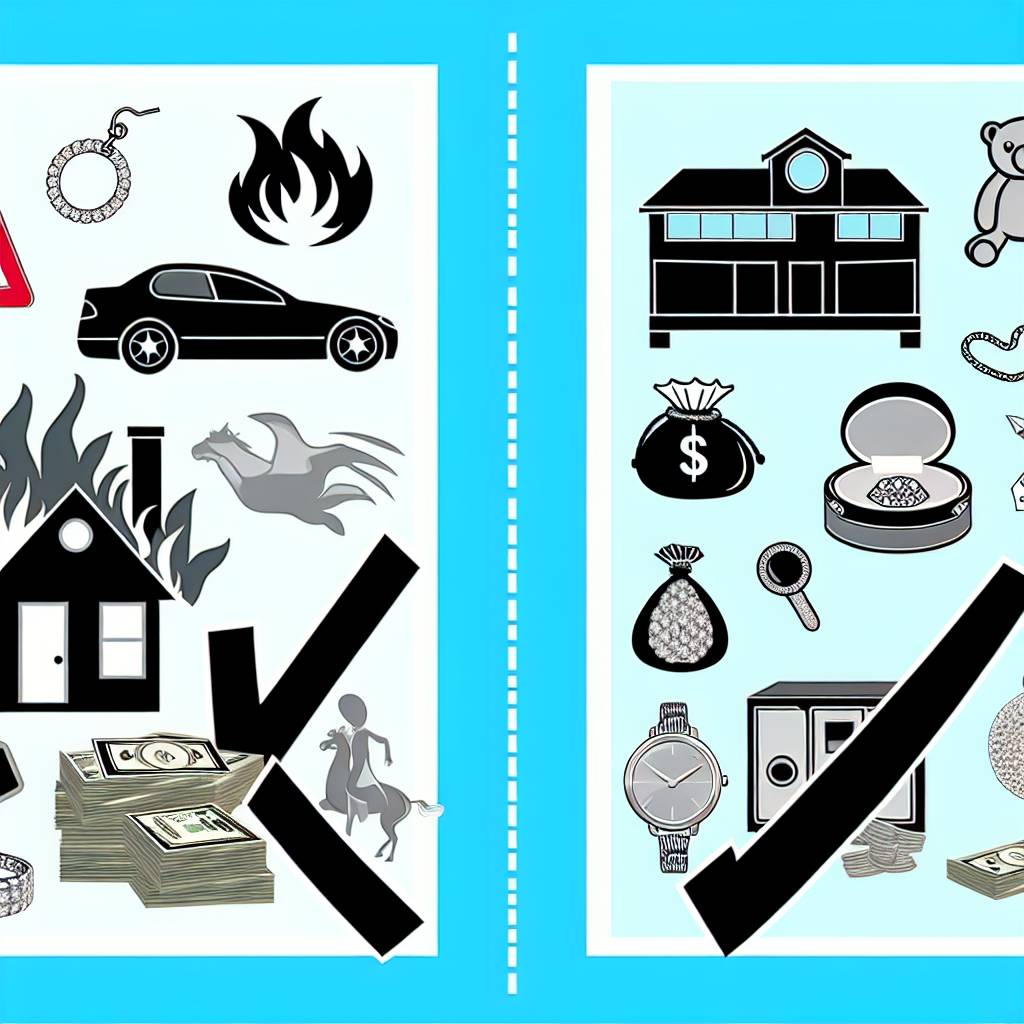

火災保険の補償対象に含まれるもの・含まれないもの

こんにちは、皆さん!火災保険って、一体どんなものが補償されるのか、気になったことありませんか?火災保険は大切な家や財産を守るための重要な保険ですが、実は補償の範囲が意外と複雑なんです。今回は、火災保険の補償対象に含まれるものと含まれないものについて、わかりやすく解説していきます!

こんにちは、皆さん!火災保険って、一体どんなものが補償されるのか、気になったことありませんか?火災保険は大切な家や財産を守るための重要な保険ですが、実は補償の範囲が意外と複雑なんです。今回は、火災保険の補償対象に含まれるものと含まれないものについて、わかりやすく解説していきます!

補償対象に含まれるもの

1. 建物

火災保険の基本は、なんといっても建物そのものの補償です。火災や落雷、台風などで建物が損壊した場合に保険金が支払われます。ただし、建物の構造や使用目的によっては、保険金の額が変わることもあるので注意が必要です。

2. 家財

家の中にある家具や家電製品も火災保険の補償対象になります。つまり、火事になってしまってソファやテレビが焼けてしまった場合でも、保険金が支払われるというわけです。ただし、貴重品や高価な美術品などは別途特約が必要になることが多いので、事前に確認しておくと安心です。

3. 借家人賠償責任

賃貸物件に住んでいる場合、火災が原因で大家さんの建物や他の住人の財産に被害を与えてしまった場合でも、火災保険で補償してもらえることがあります。これを借家人賠償責任といいます。

補償対象に含まれないもの

1. 地震や津波による損害

日本は地震大国ですが、残念ながら火災保険では地震や津波による損害は補償されません。これをカバーするには、別途「地震保険」に加入する必要があります。

2. 故意または重大な過失による火災

故意に火をつけたり、明らかに不注意で火事を起こした場合には、保険金が支払われないことがあります。例えば、寝タバコで火事を起こした場合などがこれに当たります。

3. 戦争や核リスク

戦争や核兵器による被害は、火災保険の補償対象外です。これは保険会社が損害の範囲を予測できないためです。

まとめ

火災保険は建物や家財を守るための強力なツールですが、すべてのリスクをカバーできるわけではありません。地震や津波のリスクに備えるためには、地震保険の加入も検討することをおすすめします。また、補償内容は保険会社やプランによって異なるので、契約前にしっかりと確認することが大切です。

いかがでしたか?火災保険の補償範囲について少しでもお役に立てたなら嬉しいです。もし質問や不明点があれば、ぜひコメントで教えてくださいね。それでは、また次回の記事でお会いしましょう!

関連記事

2025-08-29

損しない火災保険の選び方!補償対象と給付金額を最適化する完全ガイド

2026-02-06

【保険会社が教えない】火災保険の隠れた補償対象と給付金を最大化する方法

2025-07-18

台風シーズン前に確認!あなたの火災保険が本当にカバーしている範囲