- 2025/04/19

- 対象震度

対象震度に達しなくても補償される?知って得する特約の話

「あれ?地震あった?」と感じる揺れでも、保険金が受け取れる可能性があるって知っていましたか?実は多くの方が見逃している地震保険の特約があるんです。震度が基準に達していなくても補償される特約について、保険のプロである私がわかりやすく解説します!

大きな地震のニュースを見るたびに「うちの保険で大丈夫かな…」と不安になりますよね。でも実は、一般的な基準以下の揺れでも補償される特約があるんです。この記事では、地震保険で損をしないための特約選びのポイントを徹底解説します。

災害への備えは「知っているか、知らないか」で大きく差が出ます。特に地震大国日本では、保険の仕組みを理解しておくことが家計を守る鍵になります。これから解説する特約を知っておくだけで、将来の安心が大きく変わるかもしれません。ぜひ最後までお読みください!

1. 「震度に届かなくても保険金がもらえる?損しないための地震保険特約ガイド」

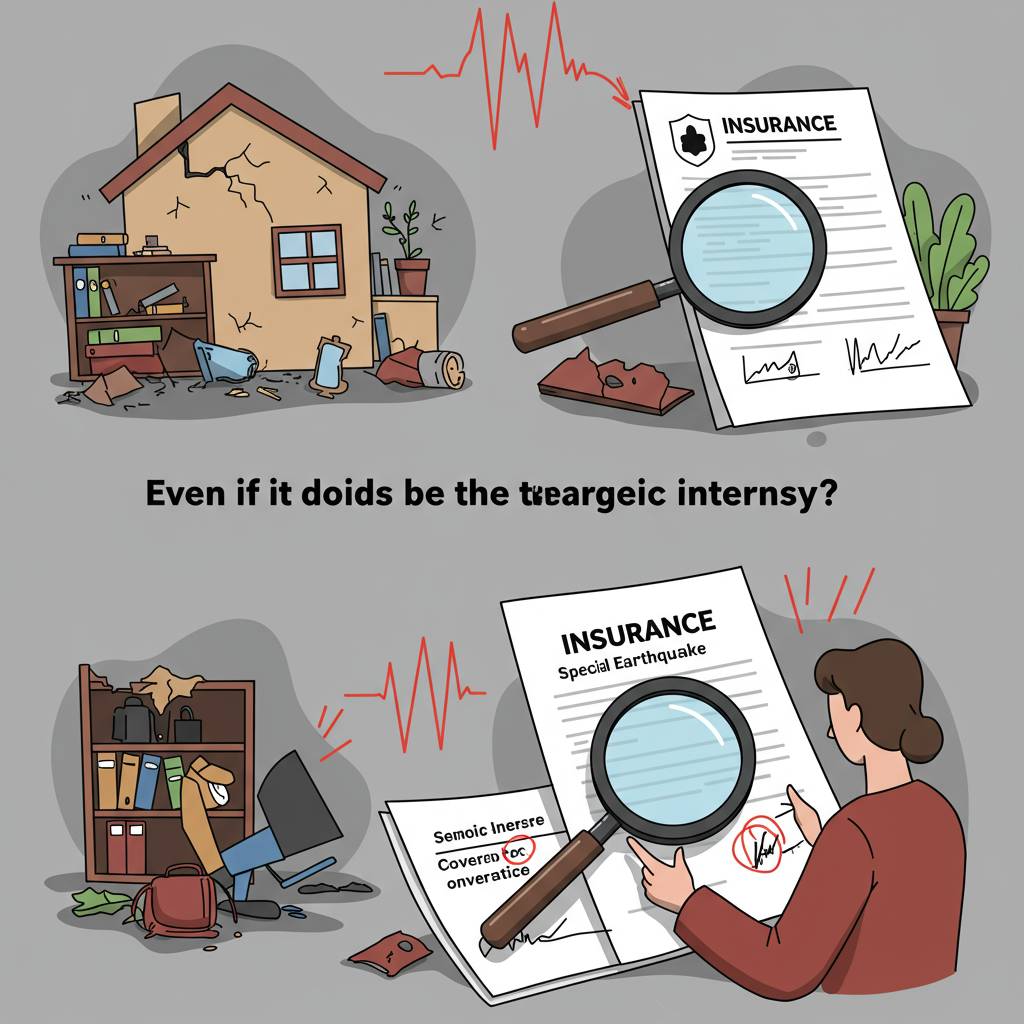

地震が起きたけれど、居住地域の震度が低かったために保険金が支払われなかった…というケースは少なくありません。多くの地震保険契約では、震度5強や6弱といった特定の震度以上で初めて保険金支払いの対象となるためです。しかし実は、「震度によらず被害を補償する特約」が存在することをご存知でしょうか?

この特約は「地震危険等上乗せ特約」や「エクステンドプラン」などの名称で提供されており、通常の地震保険では対象外となる小さな震度の地震でも、実際に建物に損害が生じていれば補償を受けられる可能性があります。

例えば、震度4程度の地震でも外壁のひび割れや屋根瓦の損傷が生じることは珍しくありません。標準的な地震保険では「一部損」にも満たないと判断されるケースでも、この特約があれば修繕費用の一部を補填してもらえる可能性が高まります。

特に注目すべきは、三井住友海上の「地震危険等上乗せ特約」や東京海上日動の「地震超保険」などの商品です。これらは通常の地震保険の限度額を超える部分や、低震度でも実損害に応じた補償を可能にしています。

ただし、これらの特約には追加保険料が発生します。年間数千円〜数万円の範囲で変動するため、お住まいの地域の地震リスクや建物の構造、築年数などを考慮して検討する必要があります。

地震大国日本では「備えあれば憂いなし」の考え方が重要です。特に木造住宅や築年数の古い建物にお住まいの方は、標準的な地震保険だけでなく、これらの特約についても保険代理店や保険会社に相談してみることをおすすめします。小さな地震での損害も補償される安心を手に入れることで、災害後の生活再建への大きな助けとなるでしょう。

2. 「地震保険のプロが教える!震度基準未満でも補償される穴場特約とは」

地震保険に加入していても「震度いくつ以上じゃないと補償されない」と思っている方は多いのではないでしょうか。実は震度基準に達していなくても補償される特約が存在します。損保業界20年のキャリアから、見落としがちな「震度基準未満補償特約」について解説します。

この特約の最大のメリットは、震度3〜4程度の小規模地震でも発生した損害を補償できる点です。通常の地震保険では「全損」「半損」「一部損」の区分けが厳しく、多くの被害が補償対象外となりますが、この特約があれば家具の転倒や壁のひび割れなどの小さな被害も補償範囲に含まれます。

三井住友海上の「エコノミープラン」や東京海上日動の「地震危険補償拡張特約」などが代表例です。特に注目すべきは、保険料が通常の地震保険に比べて約15%程度の追加負担で済む点。年間数千円の上乗せで安心感が大きく向上します。

ただし、契約時の注意点もあります。特約の適用条件は保険会社によって異なり、建物の構造や築年数によって加入できない場合もあります。また、全ての保険会社で取り扱いがあるわけではないため、事前確認が必須です。

「震度5以上でないと補償されない」という固定観念を捨て、小さな地震でも備えられる特約の存在を知っておくことで、いざという時の経済的ダメージを最小限に抑えることができます。地震大国日本において、この「穴場特約」の存在を知っているかどうかが、災害後の生活再建の大きな分かれ道になるのです。

3. 「意外と知らない!震度条件を満たさなくても受け取れる地震保険の特約を徹底解説」

地震保険に加入していても「震度〇以上でないと補償されない」という条件があることをご存知でしょうか。実は多くの方がこの条件に縛られると思い込み、被害を受けても請求をあきらめているケースが少なくありません。しかし、適切な特約を付けておくことで、震度条件を満たさなくても補償を受けられる可能性があるのです。

まず押さえておきたいのが「震度非連動型特約」です。この特約は、地域の計測震度に関わらず、建物に一定の損害が生じた場合に保険金が支払われるというもの。例えば、地盤の性質によっては震度4程度でも建物に大きな被害が出ることがあります。こうしたケースでも、建物の損害状況に応じて保険金を受け取ることができます。

また注目すべきは「液状化現象補償特約」です。液状化現象は比較的小さな震度でも発生することがあり、建物の傾斜や沈下を引き起こします。この特約があれば、震度条件を満たさない地震でも、液状化による被害が補償対象となります。特に埋立地や河川近くにお住まいの方には重要な特約と言えるでしょう。

さらに「地震火災費用保険金」も見逃せません。これは地震による火災で一定の損害が生じた場合、震度に関係なく火災保険の保険金額の一定割合(通常5%程度)が支払われる仕組みです。直接的な地震の揺れによる被害がなくても、二次的な火災被害には対応できる点が大きなメリットです。

これらの特約は保険会社によって名称や条件が異なります。例えば、三井住友海上の「エコノミータイプ」や東京海上日動の「地震危険等上乗せ特約」など、各社独自の特約も提供されています。自分の住まいの状況や地域特性に合わせて、最適な特約を選ぶことが重要です。

保険の約款は複雑で分かりにくい部分もありますが、一度じっくり見直してみると、思わぬ保障が見つかるかもしれません。特に自然災害の多い日本では、「震度条件」だけに囚われず、幅広い補償を検討することをおすすめします。もし不明点があれば、保険代理店や保険会社に直接相談するのが確実です。適切な特約の選択が、いざという時のセーフティネットになることを忘れないでください。

関連記事

2025-07-26

地震後のお見舞金、申請方法と受け取りまでの流れ

2025-08-23

【実録】地震保険とお見舞金の両方を受け取った我が家の震度別対応記録

2025-09-20

保険会社別:地震保険の対象震度とお見舞金の比較ランキング