- 2025/07/15

- 地震保険申請方法

地震保険金の受け取りまでの流れ、図解でわかりやすく解説

いつ起こるかわからない地震。実際に被災した時、「地震保険に入っていたはずなのに、どうやって請求すればいいの?」と慌ててしまうことはありませんか?

災害時のストレスフルな状況で、複雑な保険金請求の手続きに頭を悩ませるのは本当に大変です。でも安心してください!この記事では、地震保険金の受け取りまでの流れを、わかりやすく図解で解説します。

私自身、東日本大震災の際に家族が保険金請求で苦労した経験から、「もっと簡単に理解できる情報があれば」と思い、この記事を書きました。被災後の混乱した状況でも、スムーズに保険金を受け取るためのポイントや、意外と知られていない満額受取りのコツまで、専門家の視点からお伝えします。

これを読めば、いざという時に慌てることなく、スムーズに保険金を受け取る準備ができますよ。あなたとご家族の安心のために、ぜひ最後までご覧ください!

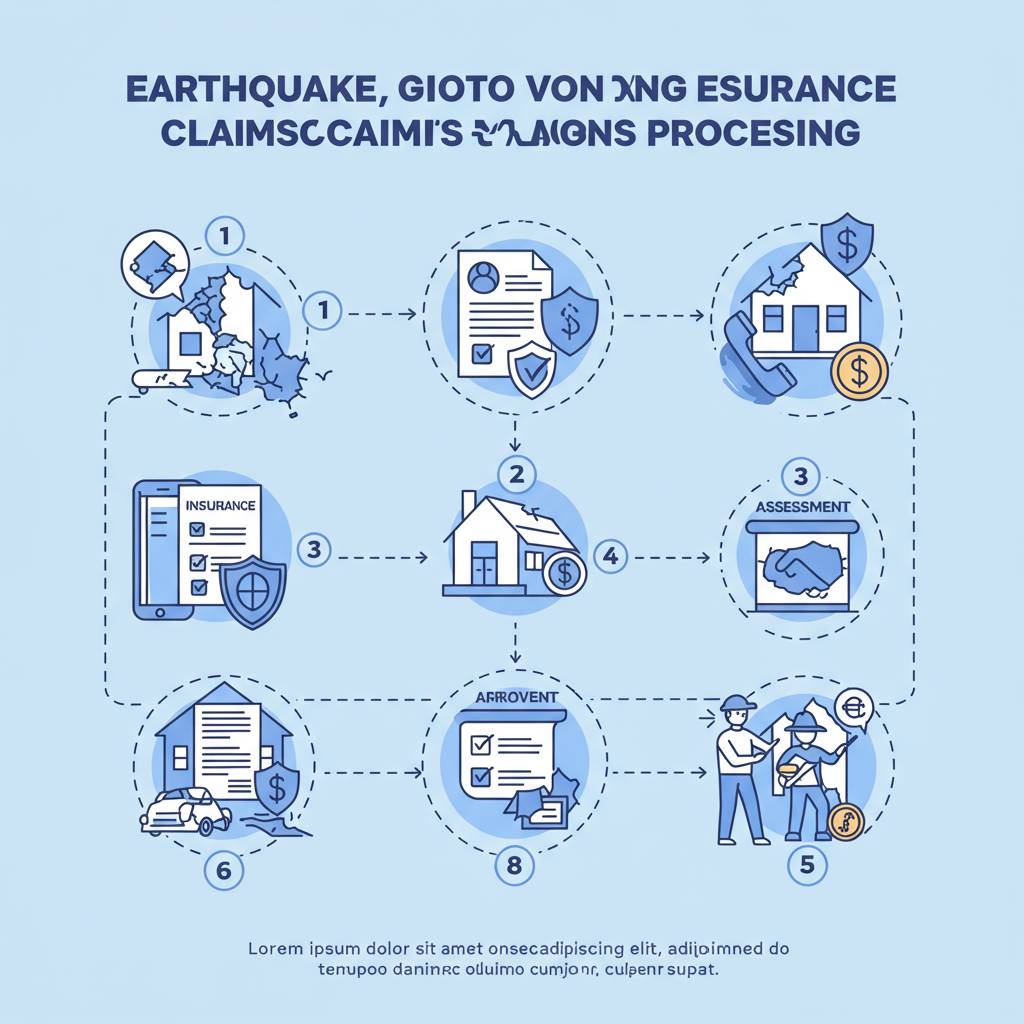

1. 【震災後の安心ガイド】地震保険金がすぐもらえる!手続きの流れを完全図解

地震が発生した後、住宅に被害を受けた場合、まず頭に浮かぶのは「地震保険金はどうやってもらえるの?」という疑問ではないでしょうか。実は地震保険金の請求手続きは想像よりもシンプルで、正しい流れを知っておけばスムーズに受け取ることができます。

地震保険金受け取りの基本的な流れは次の5ステップです:

1. 被害状況の確認と記録

2. 保険会社への連絡

3. 必要書類の準備と提出

4. 保険会社による損害調査

5. 保険金の支払い

まず最初に行うべきは、住宅の被害状況をスマートフォンなどで写真撮影し、記録しておくことです。この際、全体の様子が分かる写真と、損傷部分のクローズアップ写真の両方を撮影しておくと、後の手続きがスムーズになります。

次に、加入している保険会社の地震保険担当窓口に連絡します。多くの保険会社では災害時専用のフリーダイヤルを設置しているため、公式ウェブサイトで確認するとよいでしょう。東京海上日動や損保ジャパンなど大手保険会社では、オンラインでの申請システムも整備されています。

連絡後、保険会社から指示された必要書類を準備します。一般的には「保険金請求書」「り災証明書」「建物の被害状況が分かる写真」などが必要です。り災証明書は市区町村の窓口で発行されますが、大規模災害時には発行に時間がかかる場合があります。

保険会社は提出された書類と写真をもとに損害調査を行います。場合によっては調査員が現地を訪問して被害状況を確認することもあります。東日本大震災のような大規模災害時には、「一部損」「半損」「全損」などの認定を写真だけで行う簡易査定が実施されることもあります。

調査完了後、認定された被害程度に応じて保険金が支払われます。振込先の口座情報を正確に伝えておくことが重要です。通常、手続きが完了してから1〜2週間程度で保険金が振り込まれますが、大規模災害時には数日で支払われるケースもあります。

三井住友海上火災保険の調査によれば、地震保険の平均支払い日数は申請から約10日となっており、他の保険と比較してもスピーディーな対応が行われています。迅速な手続きのためにも、保険証券や契約内容を日頃から確認しておくことをおすすめします。

2. 被災したらまずこれ!地震保険金を確実に受け取るためのステップを徹底解説

大きな地震が発生した直後は混乱するものです。しかし、地震保険金を確実に受け取るためには、冷静な対応が不可欠です。被災後に行うべき手順を時系列で解説します。

【Step1: 安全確保と被害状況の確認】

最優先すべきは命の安全です。揺れが収まったら、まず家族の安否と住宅の被害状況を確認しましょう。この際、危険な場所には近づかないよう注意が必要です。

【Step2: 被害状況の記録(できるだけ早く)】

被害の状況をスマートフォンやカメラで撮影します。全体像がわかる写真と、損傷部分のアップ写真を複数角度から撮ることがポイントです。日付入りで撮影すると後の手続きがスムーズです。修理前の状態を記録することが重要なので、可能な限り早く行いましょう。

【Step3: 保険会社への連絡(24時間以内が理想)】

被害確認後、契約している保険会社または代理店に連絡します。多くの保険会社は災害時専用のフリーダイヤルを設置しています。保険証券番号、被害状況、連絡先を伝えると、その後の手続きについて案内があります。連絡が遅れると調査が難しくなるため、できるだけ早く行動しましょう。

【Step4: 必要書類の準備】

保険金請求に必要な書類を準備します。主な書類は以下の通りです。

・保険金請求書(保険会社から提供されます)

・被災証明書または罹災証明書(市区町村役場で発行)

・修理見積書(複数の業者から取得するとよい)

・被害状況の写真

・その他保険会社が指定する書類

【Step5: 損害調査の立ち会い】

保険会社から損害調査員(鑑定人)が派遣され、実際の被害状況を確認します。この調査結果が保険金額の算定基礎となるため、被害箇所を漏れなく伝えることが大切です。調査員の訪問日は事前に調整されるので、必ず立ち会いましょう。

【Step6: 保険金請求書類の提出】

必要書類がすべて揃ったら、保険会社に提出します。不備があると再提出を求められ手続きが遅れるため、提出前に内容を確認しましょう。オンライン提出が可能な保険会社も増えています。

【Step7: 保険金の受け取り】

審査が完了すると、指定した口座に保険金が振り込まれます。一般的に書類提出から2週間〜1ヶ月程度かかりますが、大規模災害時はさらに時間がかかる場合があります。保険金額に納得できない場合は、根拠を示して再調査を依頼できます。

地震保険の請求は、一般的な火災保険と比べて調査が厳格です。被害の程度によって「全損」「大半損」「小半損」「一部損」の4区分に認定され、それぞれ契約金額の100%、60%、30%、5%が支払われます。正確な記録と迅速な行動が、スムーズな保険金受け取りの鍵となります。

3. プロが教える地震保険の裏ワザ!保険金の満額受取りまでの道のり図解

地震保険の請求で多くの方が悩むのが「本当に適正な保険金を受け取れているのか」という点です。保険会社から提示された金額をそのまま受け取ってしまうと、本来受け取れるはずの保険金を取りこぼしている可能性があります。

まず知っておくべきは、地震保険の損害認定基準です。「全損」「大半損」「小半損」「一部損」の4区分で判定されますが、この判定が適切でないケースが少なくありません。例えば、建物の傾きが1/20を超えると「全損」と認定されますが、自分で測定することは困難です。

ここで重要なのが「第三者の専門家による調査」です。保険会社の調査員だけでなく、建築士や損害保険鑑定人などの専門家に依頼することで、より客観的な被害状況の証明が可能になります。費用は2〜5万円程度かかりますが、数十万から数百万円の保険金増額につながるケースも多いのです。

また、写真による証拠収集も欠かせません。被害箇所を様々な角度から撮影し、スケールを入れて撮ることで被害の程度が明確になります。特に「基礎のひび割れ」「建物の傾き」「内壁の亀裂」は詳細に記録しましょう。

さらに知っておくべき裏ワザは「再調査の申し立て」です。保険会社の査定結果に納得がいかない場合、正式に再調査を依頼できます。その際、前述の専門家の調査結果や写真証拠を提示することで、査定額が上方修正されるケースが多いのです。

最後に意外と知られていないのが「日本損害保険協会の相談窓口」の活用です。保険会社との交渉がうまくいかない場合、無料で相談できる公的機関として機能しています。

これらのステップを踏むことで、地震保険金の満額受取りに近づけます。被災時には精神的にも大変な時期ですが、冷静に対応することで将来の生活再建の助けになるでしょう。

関連記事

2024-11-12

地震保険の基礎知識:安心のために知っておくべきこと

2025-11-11

【体験談】地震保険を申請して気づいた5つの落とし穴

2025-12-23

地震保険のグレーゾーン、審査に通るお見舞金申請書の書き方